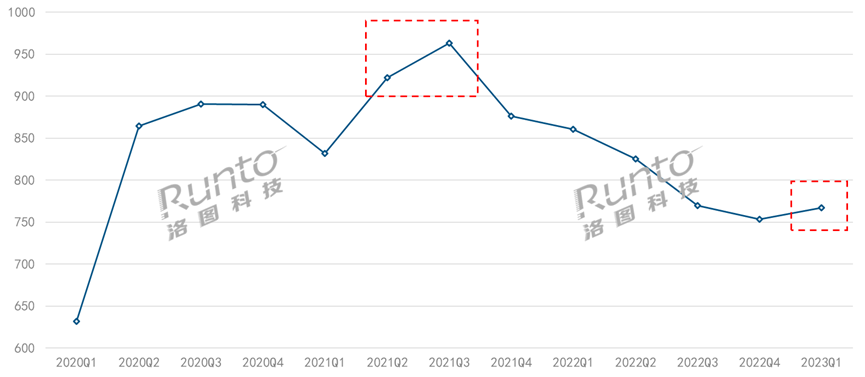

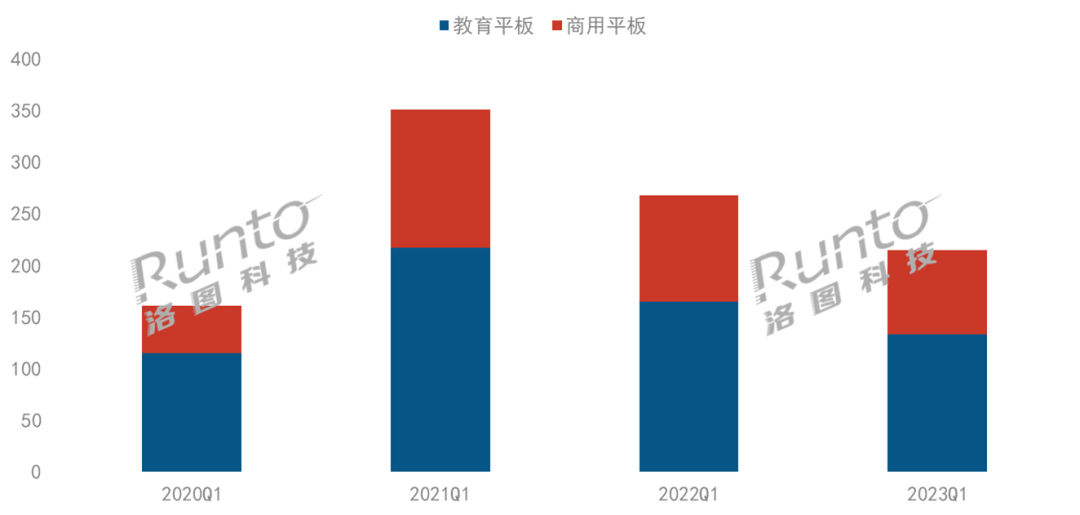

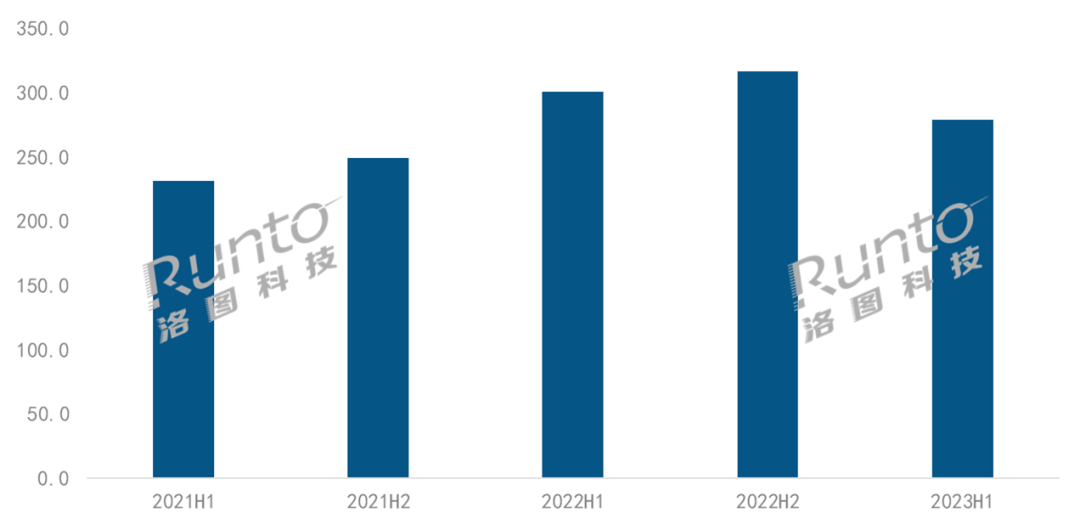

根據(jù)洛圖科技(RUNTO)最新發(fā)布的《中國(guó)智能投影零售市場(chǎng)月度追蹤(China Smart Projector Retail Market Monthly Tracker)》報(bào)告,2023年上半年,中國(guó)智能投影(不含激光電視)市場(chǎng)銷(xiāo)量為279.1萬(wàn)臺(tái),同比下降7.3%;銷(xiāo)額為53億元,同比下降15.4%。

2021-2023H1 中國(guó)智能投影市場(chǎng)分半年度銷(xiāo)量

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO),單位:萬(wàn)臺(tái)

上半年,宏觀經(jīng)濟(jì)呈現(xiàn)弱復(fù)蘇狀態(tài),內(nèi)生增長(zhǎng)動(dòng)力不足,同時(shí),經(jīng)濟(jì)恢復(fù)向企業(yè)績(jī)效、居民收入和市場(chǎng)信心的傳導(dǎo)亦存在著明顯的時(shí)滯。在消費(fèi)市場(chǎng)中,服務(wù)性、接觸類(lèi)需求增長(zhǎng)明顯,但家電和消費(fèi)電子類(lèi)購(gòu)買(mǎi)動(dòng)力偏弱。

對(duì)于智能投影市場(chǎng)而言,過(guò)去幾年突飛猛進(jìn)的增長(zhǎng)之后,在今年低迷的大環(huán)境下開(kāi)始進(jìn)入盤(pán)整。此外,電商紅利的消退、營(yíng)銷(xiāo)的雙向疲憊,也削弱了消費(fèi)者的購(gòu)買(mǎi)欲望。

洛圖科技(RUNTO)認(rèn)為,2023年,中國(guó)智能投影行業(yè)進(jìn)入“結(jié)構(gòu)調(diào)整期”:投影產(chǎn)品整體向高質(zhì)量升級(jí);市場(chǎng)資源向主流廠商聚集;技術(shù)向自主配套程度較高的方向轉(zhuǎn)移。

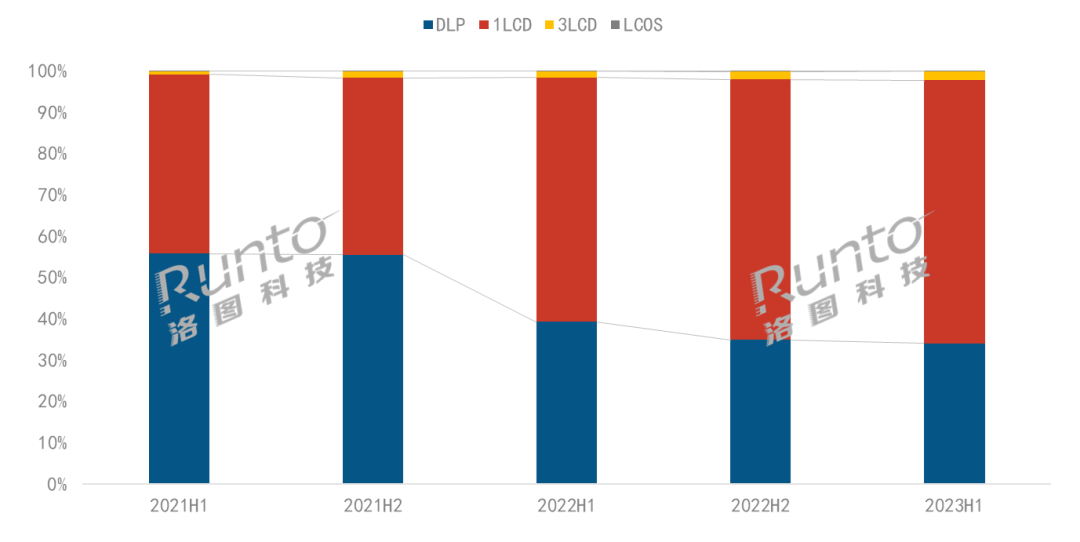

技術(shù):1LCD市占64%,2000-3000元價(jià)格段競(jìng)爭(zhēng)加劇

根據(jù)洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù)顯示,2023年上半年,1LCD技術(shù)的線(xiàn)上市場(chǎng)份額提升至63.7%,較去年同期上漲4.5個(gè)百分點(diǎn);3LCD 技術(shù)占比為2.2%,同比上漲0.7個(gè)百分點(diǎn);DLP產(chǎn)品在線(xiàn)上市場(chǎng)中的份額降至35%以下。

2021-2023H1中國(guó)智能投影線(xiàn)上市場(chǎng)分技術(shù)銷(xiāo)量結(jié)構(gòu)

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù),單位:%

DLP品牌采取降價(jià)、促銷(xiāo)等方式以期望保持市場(chǎng)份額。2023年上半年,DLP智能投影市場(chǎng)中,2000-3000元超過(guò)3000-4000元,成為主銷(xiāo)價(jià)格段;該價(jià)格段份額大漲9.1個(gè)百分點(diǎn),達(dá)到35.4%。

1LCD投影技術(shù)進(jìn)一步成熟,產(chǎn)品質(zhì)量和性能得到了顯著的提升,帶動(dòng)2000元以上的產(chǎn)品開(kāi)始增多。2023年上半年,1LCD智能投影市場(chǎng)中,2000元以上價(jià)格段份額達(dá)到1.5%,較去年同期上漲0.3個(gè)百分點(diǎn),銷(xiāo)量同比則增長(zhǎng)21%。

這意味著,DLP和1LCD將從之前互補(bǔ)的定位轉(zhuǎn)向局部的、直接的競(jìng)爭(zhēng)。在2000-3000元的細(xì)分市場(chǎng)內(nèi),1LCD將對(duì)DLP的份額進(jìn)行沖擊和擠壓。

品牌:大品牌增多且快速上位,中小品牌優(yōu)勝劣汰

DLP市場(chǎng)品牌格局相對(duì)穩(wěn)定,且進(jìn)一步向頭部聚集。根據(jù)洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù)顯示,2023年上半年,銷(xiāo)量和銷(xiāo)額維度下排名前三的品牌均為極米、堅(jiān)果和當(dāng)貝;小米在銷(xiāo)量維度位列第四,TOP4合計(jì)銷(xiāo)量份額達(dá)到84.8%,同比上漲2.7個(gè)百分點(diǎn);Vidda在銷(xiāo)額維度躍居第四,TOP4合計(jì)銷(xiāo)額份額達(dá)到87.1%,同比上漲1.0個(gè)百分點(diǎn)。

DLP市場(chǎng)的調(diào)整更多來(lái)自于品牌內(nèi)部,聚焦在產(chǎn)品層面。極米加快了4K布局,新增混光系列產(chǎn)品;堅(jiān)果、當(dāng)貝、峰米加大了在激光產(chǎn)品的投入力度等。

2023年上半年,1LCD投影的線(xiàn)上市場(chǎng)在售品牌數(shù)量達(dá)到215個(gè),新晉品牌96個(gè),退出品牌58個(gè)。主流投影廠商通過(guò)子品牌或新系列完成雙線(xiàn)布局,家電/IT品牌,以及一些具有行業(yè)背景的新興品牌增多,帶動(dòng)了市場(chǎng)活力。

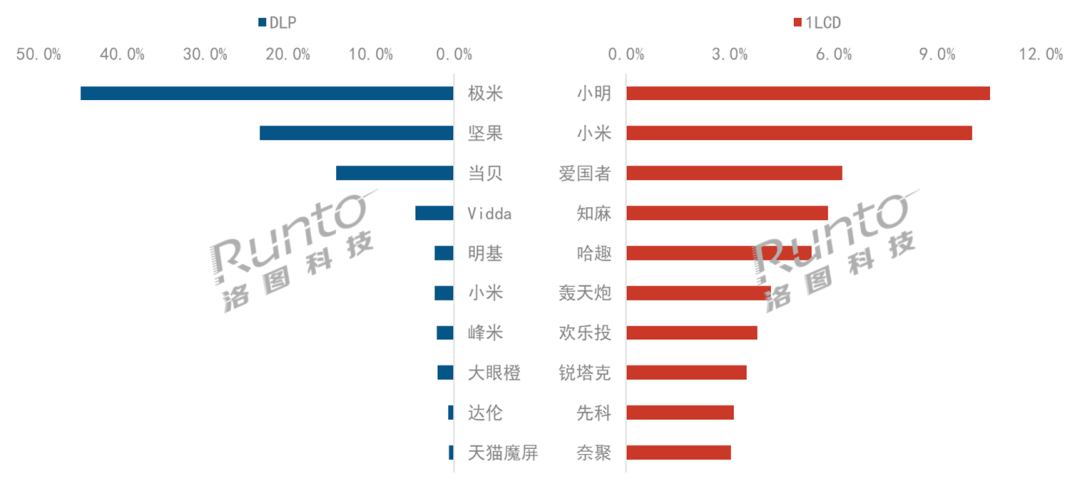

銷(xiāo)額TOP4品牌為小明、小米、愛(ài)國(guó)者和知麻,合計(jì)份額達(dá)到32.6%,較去年同期上漲4.1個(gè)百分點(diǎn)。銷(xiāo)量維度上,除上述主流品牌外,奈聚、歡樂(lè)投、AET等品牌表現(xiàn)也比較突出。

2023H1 智能投影線(xiàn)上市場(chǎng)分技術(shù)按銷(xiāo)額品牌份額

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù),單位:%

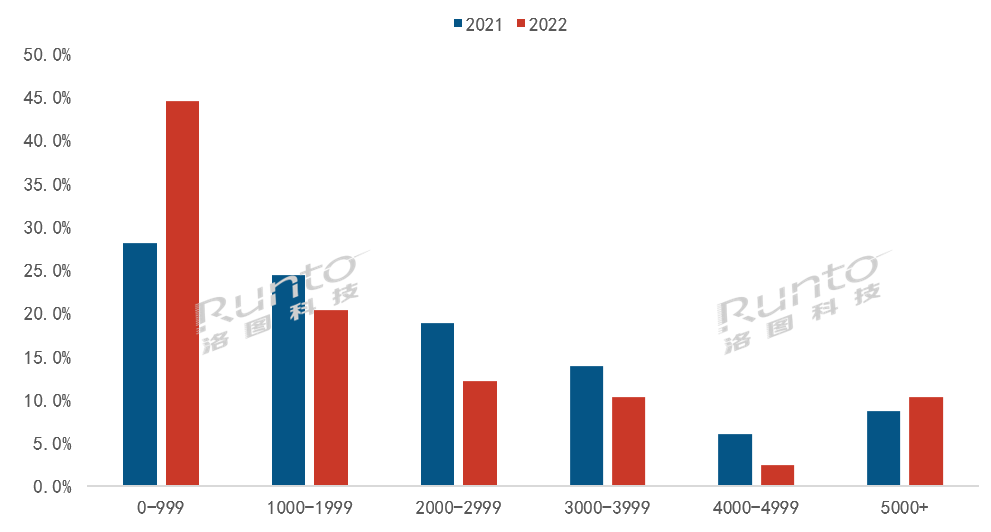

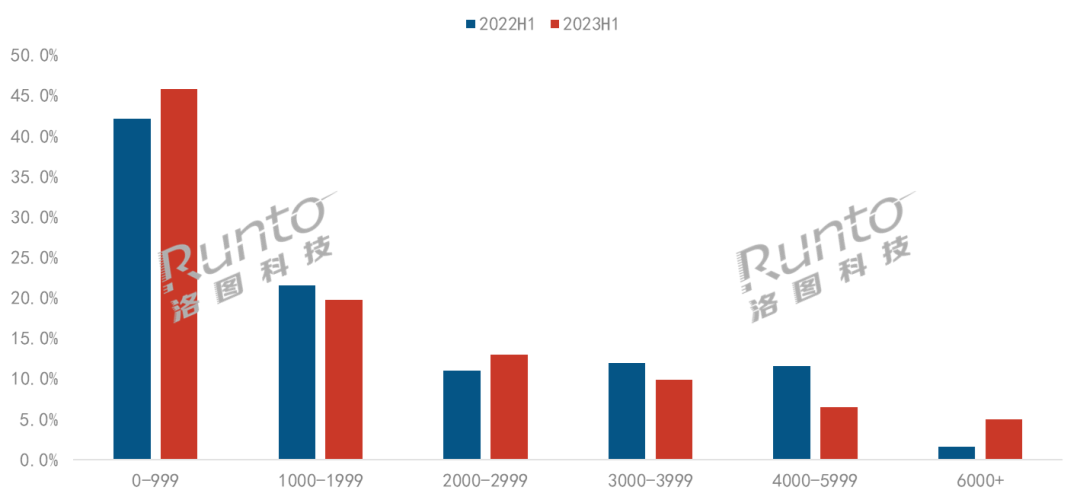

產(chǎn)品:高低兩端價(jià)格段份額上漲,4K、激光加快滲透

根據(jù)洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù)顯示,2023年上半年,1000元以下價(jià)格段仍在市場(chǎng)占據(jù)主導(dǎo),份額達(dá)到45.8%,較去年同期上漲3.7個(gè)百分點(diǎn);同時(shí),6000元以上價(jià)格段市場(chǎng)占比為5.0%,較去年同期上漲3.4個(gè)百分點(diǎn)。

2022H1-2023H1 中國(guó)智能投影線(xiàn)上市場(chǎng)價(jià)格段結(jié)構(gòu)

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù),單位:%

1000元以下價(jià)格段市場(chǎng)的增量主要來(lái)自于1LCD產(chǎn)品,6000元以上高端份額的增長(zhǎng)則主要源于4K和激光產(chǎn)品的加速滲透。

激光應(yīng)用加快,品牌格局從集中到分散

根據(jù)洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù)顯示,2023年上半年,激光光源產(chǎn)品(不含激光電視)的線(xiàn)上銷(xiāo)量占比達(dá)到7.2%,較去年同期上漲4.2個(gè)百分點(diǎn);銷(xiāo)量同比漲幅接近120%。

隨著參與者的增多,上半年的新晉品牌包括IT品牌AOC,品牌競(jìng)爭(zhēng)格局也從寡占走向競(jìng)爭(zhēng)。2023年上半年,中長(zhǎng)焦激光投影市場(chǎng)TOP4品牌為堅(jiān)果、當(dāng)貝、Vidda和峰米,合計(jì)份額達(dá)到93.5%。

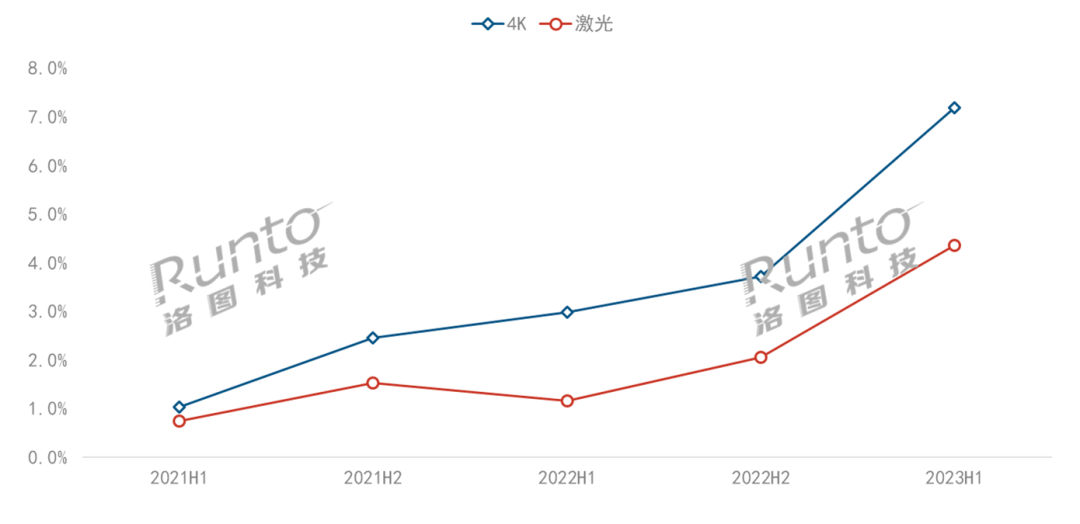

4K份額大漲,價(jià)格有望繼續(xù)下探

2023年上半年,4K智能投影在線(xiàn)上市場(chǎng)的在售品牌數(shù)量達(dá)到15個(gè),新進(jìn)入者包括電競(jìng)品牌雷神等;在售機(jī)型數(shù)量為32個(gè),較去年同期增加了14個(gè)。品牌和產(chǎn)品的增多推動(dòng)4K智能投影線(xiàn)上市場(chǎng)份額上漲至4.4%,較去年同期上漲3.2個(gè)百分點(diǎn);銷(xiāo)量同比則上漲2.4倍。

供給的豐富和市場(chǎng)的成長(zhǎng)得益于產(chǎn)業(yè)鏈的成熟,并推動(dòng)著產(chǎn)品價(jià)格的下探,不少新品價(jià)格至7000元以下。洛圖科技(RUNTO)判斷,下半年1LCD的4K產(chǎn)品有望面世,價(jià)格可能在4000元以?xún)?nèi)。

2021-2023H1 中國(guó)智能投影線(xiàn)上市場(chǎng)4K和激光滲透率

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù),單位:%

此外,4K產(chǎn)品在光源技術(shù)的選擇上呈現(xiàn)出多元化的方向。根據(jù)洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù)顯示,2023年上半年,4K細(xì)分市場(chǎng)中,激光反超LED燈成為主流技術(shù),份額達(dá)到46.6%,去年同期則為22.4%;LED燈的占比則為38.0%。

預(yù)測(cè):2023年中國(guó)智能投影銷(xiāo)量回落至600萬(wàn)臺(tái)以下

宏觀環(huán)境方面,進(jìn)入下半年,發(fā)改委等部門(mén)先后印發(fā)《關(guān)于促進(jìn)電子產(chǎn)品消費(fèi)的若干措施》,及恢復(fù)和擴(kuò)大消費(fèi)二十條措施,消費(fèi)環(huán)境將有所改善。

供應(yīng)鏈方面,DLP技術(shù)主導(dǎo)者德州儀器已開(kāi)始下調(diào)芯片價(jià)格;1LCD則在光效利用率、亮度均勻性、分辨率等指標(biāo)上持續(xù)取得技術(shù)突破;此外,高亮度Micro-LED投影顯示技術(shù)出現(xiàn),投影技術(shù)國(guó)產(chǎn)化有望更進(jìn)一步。

產(chǎn)品方面,主流品牌在激光、4K等產(chǎn)品布局上的布局將會(huì)加快,進(jìn)一步提升消費(fèi)者的使用體驗(yàn)、

不過(guò),整體來(lái)看,國(guó)內(nèi)經(jīng)濟(jì)和消費(fèi)信心的回升仍面臨不小挑戰(zhàn);智能投影市場(chǎng)短期承壓。

綜合以上因素,洛圖科技(RUNTO)預(yù)測(cè)2023年全年銷(xiāo)量為585萬(wàn)臺(tái),同比下降5.3%。盡管智能投影市場(chǎng)正在經(jīng)歷陣痛,但從長(zhǎng)遠(yuǎn)看,品牌的優(yōu)勝劣汰、虛標(biāo)現(xiàn)象的規(guī)范、產(chǎn)品性能的提升,多元化技術(shù)的競(jìng)爭(zhēng)將對(duì)行業(yè)的遠(yuǎn)期發(fā)展起到積極的作用。

由中國(guó)電子視像行業(yè)協(xié)會(huì)和京東3C數(shù)碼聯(lián)合主辦、洛圖科技(RUNTO)承辦的“第三屆中國(guó)智能投影產(chǎn)業(yè)高峰論壇”將于2023年9月在北京召開(kāi),敬請(qǐng)關(guān)注。

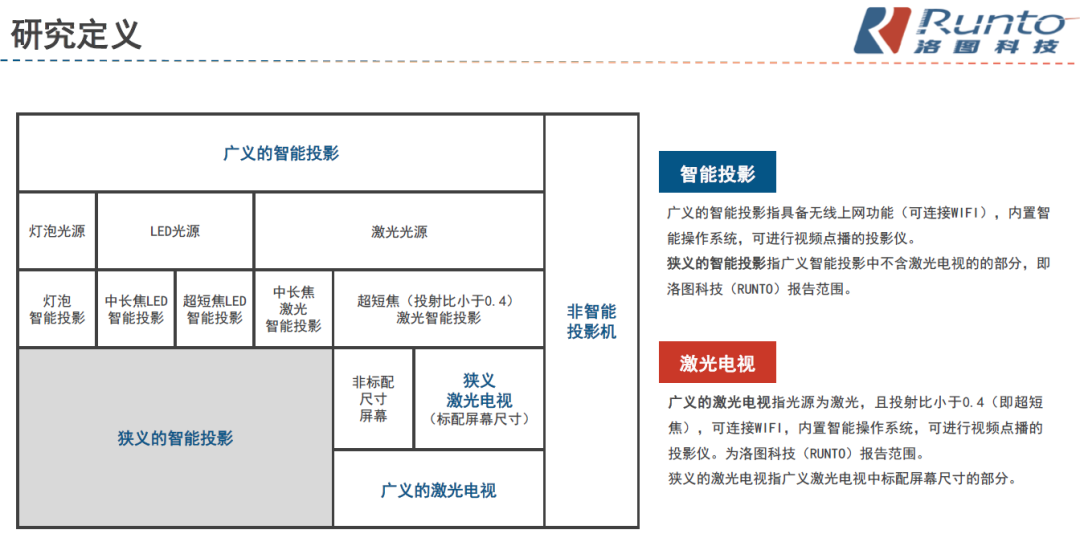

研究范圍和產(chǎn)品定義

洛圖科技(RUNTO)《中國(guó)智能投影零售市場(chǎng)月度追蹤(China Smart Projector Retail Market Monthly Tracker)》報(bào)告包含線(xiàn)上市場(chǎng)零售量規(guī)模、分渠道、品牌、產(chǎn)品配置的零售數(shù)據(jù)的月度更新,還包括暢銷(xiāo)機(jī)型及價(jià)格走勢(shì)。

0

0