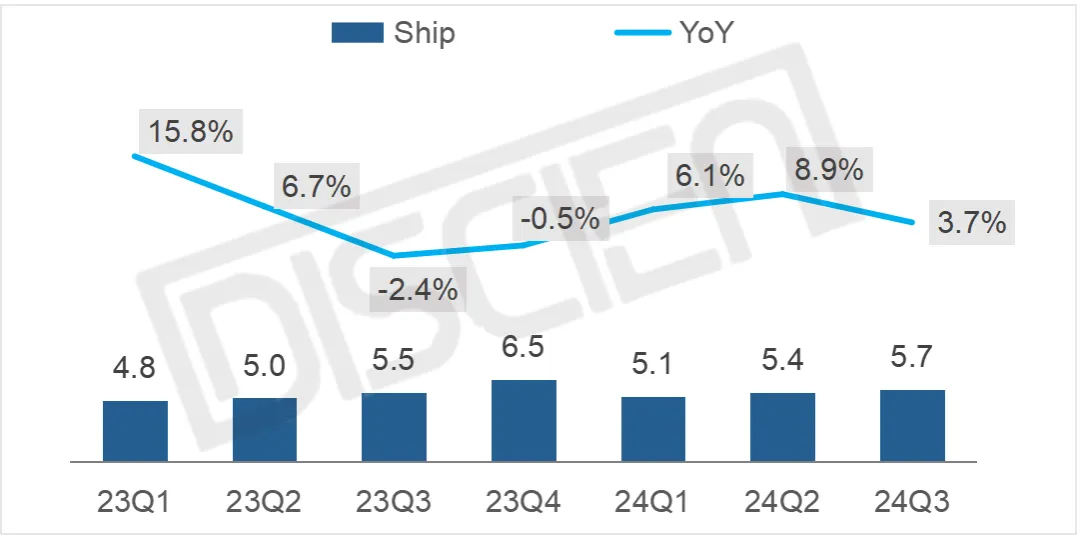

2024年步入最后一個(gè)季度,IMF預(yù)測的全年經(jīng)濟(jì)增速連續(xù)三個(gè)季度穩(wěn)定在3.2%的低速增長水平,宏觀經(jīng)濟(jì)面呈輕微波動。暑期體育賽事的備貨Q2基本完成,Q3以消化庫存為主,24Q3全球投影出貨同比增速放緩,出貨量5.7M,同比增長3.7%。就24年至今而言,投影憑借其低價(jià)便攜的特點(diǎn)以及夏季體育賽事的助力依舊維持增長。據(jù)DISCIEN(迪顯)統(tǒng)計(jì)數(shù)據(jù),24年前三季度全球投影出貨量16.2M,同比增長6.2%。

圖一:全球投影季度出貨和同比走勢

數(shù)據(jù)來源:DISCIEN 單位:M,%

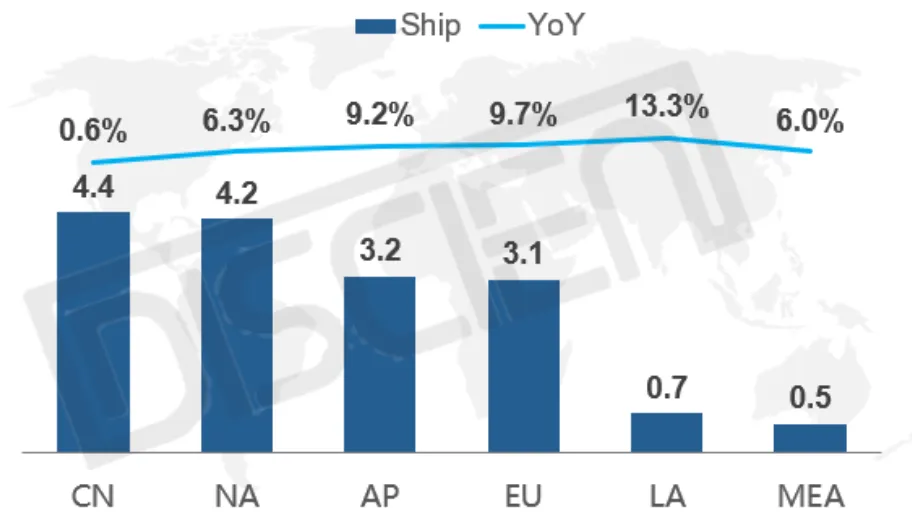

一、從區(qū)域角度分析:各區(qū)域均呈現(xiàn)正增長態(tài)勢,歐洲在賽事帶動下增速明顯

為刺激經(jīng)濟(jì)增長,提振消費(fèi)信心,包括美聯(lián)儲和歐央行在內(nèi),多國都采取了降息措施。此外在暑期巴黎奧運(yùn)會和歐洲杯兩項(xiàng)賽事加持下,視聽產(chǎn)品掀起新一輪消費(fèi)熱潮。24Q1-Q3各區(qū)域投影出貨量均維持正增長態(tài)勢,其中歐洲地區(qū)作為賽事舉辦地增速領(lǐng)先,24年Q1-Q3同比出貨增長9.7%;國內(nèi)受大尺寸TV價(jià)格下沉的影響,投影產(chǎn)品競爭力減弱。此外新一輪以舊換新措施中投影并非規(guī)定的補(bǔ)貼品類,僅在部分省市被納入補(bǔ)貼范圍,且有能效限制,對投影拉動力有限,24年Q1-Q3國內(nèi)投影出貨量雖停止下跌,但同比僅微增0.6%。

圖二:24年Q1-Q3全球投影區(qū)域出貨和同比走勢

數(shù)據(jù)來源:DISCIEN 單位:M,%

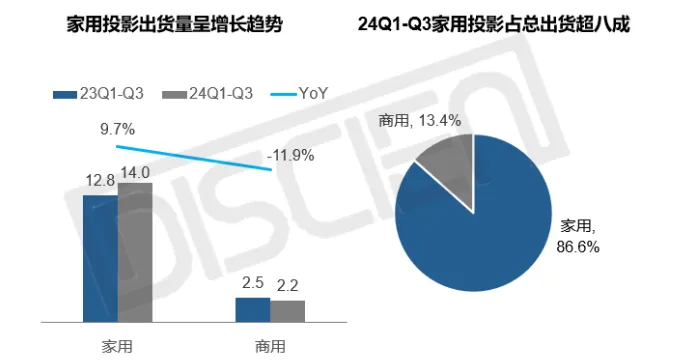

二、從投影類型分析:商用投影在競品沖擊下規(guī)模收縮,家用投影崛起

家用消費(fèi)級投影呈逐年增長趨勢,一方面是投影技術(shù)的成熟,在產(chǎn)品價(jià)格和產(chǎn)品體驗(yàn)上不斷升級優(yōu)化。另一方面是宅經(jīng)濟(jì)效應(yīng)和賽事需求蔓延持續(xù)培養(yǎng)用戶消費(fèi)習(xí)慣。在需求和價(jià)格體驗(yàn)的不斷碰撞下,24Q1-Q3家用級投影儀出貨14M,同比增長9.7%。商用投影則在交互大屏和小間距等液晶大屏的崛起下市場規(guī)模不斷收縮,24Q1-Q3出貨2.2M,同比下滑11.9%。

圖三:24年Q1-Q3全球投影區(qū)域出貨和同比走勢

數(shù)據(jù)來源:DISCIEN 單位:M,%

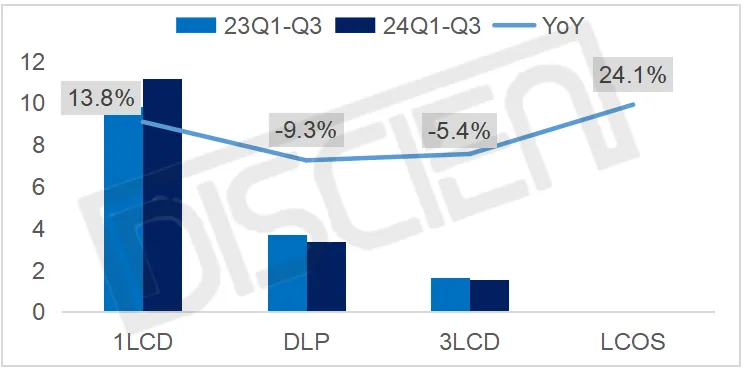

三、從投影技術(shù)角度分析:1LCD投影增長勢頭不減,LCOS受益于基數(shù)小起量迅速

走1LCD路線的品牌以中小品牌為主,主打低價(jià)策略,對于價(jià)格敏感型和嘗鮮型消費(fèi)者頗具吸引力。DLP品牌定位中高端,價(jià)格偏貴,且歐美地區(qū)對投影的需求偏向外接播放設(shè)備為主,廉價(jià)的1LCD投影即可滿足用戶需求,導(dǎo)致DLP份額在1LCD產(chǎn)品的擠壓下逐步下降,德州儀器雖已采取降價(jià)措施挽救市場份額,但仍無法止住DLP下滑趨勢。3LCD產(chǎn)品在商用市場萎靡和1LCD嚴(yán)重沖擊下,份額繼續(xù)下滑。LCOS產(chǎn)品由于自身體量小和技術(shù)更新迭代,當(dāng)下處在快速增長期,起量迅速。

圖四:24年Q1-Q3全球投影分技術(shù)類型出貨和同比走勢

數(shù)據(jù)來源:DISCIEN 單位:M,%

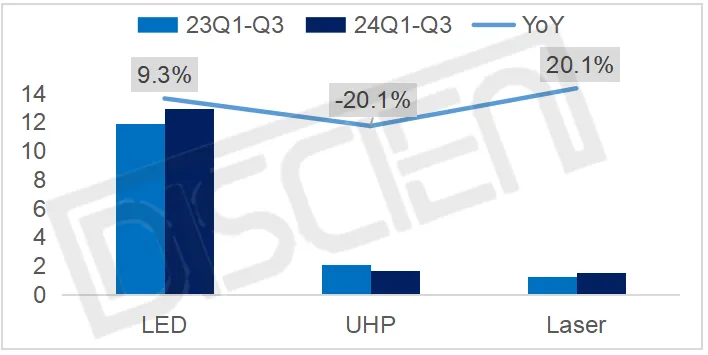

四、從光源類型角度分析:LED出貨持續(xù)增長,三色激光份額上升

LED光源憑借自身性價(jià)比優(yōu)勢,同時(shí)在1LCD蓬勃發(fā)展帶動下占比持續(xù)提升,24年前三季度同比增長9.3%。而汞燈光源產(chǎn)品則隨著商教市場的低迷和歐盟禁汞令的推行,加之汞燈光源自身存在的光衰現(xiàn)象嚴(yán)重等弊端,出貨不斷下滑。激光產(chǎn)品在技術(shù)創(chuàng)新的驅(qū)動下收獲了更好的顯示效果,同時(shí)激光投影產(chǎn)品價(jià)格逐步下沉,出貨量持續(xù)上升,24年前三季度同比增長20.1%。激光投影技術(shù)去年曾存在混光VS三色激光的路線之爭,不過從今年發(fā)布的激光投影新品基本都采用三色激光方案來看,三色激光在光源路線之爭中占據(jù)上風(fēng)。但三色激光投影當(dāng)下仍面臨成本性能難兩全的困境,市面上的三色激光投影難以兼顧低價(jià)和高分辨率,未來想持續(xù)保持現(xiàn)今的高增長存在阻礙。

圖五:24年Q1-Q3全球投影分光源出貨和同比走勢

數(shù)據(jù)來源:DISCIEN 單位:M,%

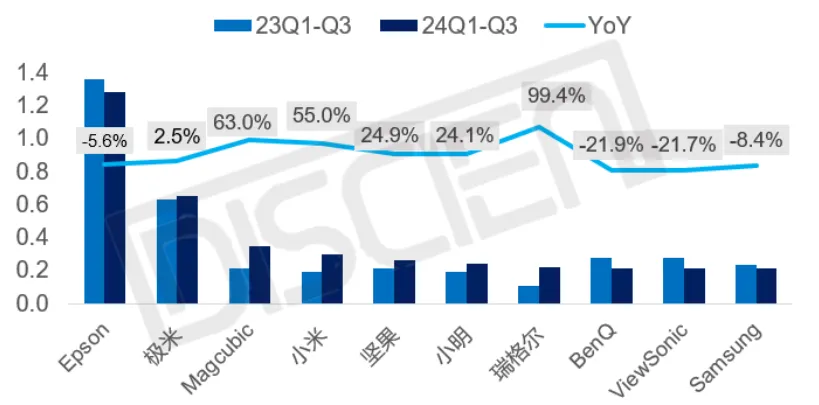

五、從品牌角度分析:1LCD品牌崛起,國內(nèi)市場相對飽和

隨著1LCD產(chǎn)品在海內(nèi)外市場出貨提速,新晉品牌增多,整體市場集中度也隨之下降。主打商用市場的DLP品牌面臨出貨下滑的困境,1LCD品牌則快速崛起。Magcubic、小米、小明、瑞格爾均為1LCD品牌,24年Q1-Q3這些品牌出貨量均實(shí)現(xiàn)同比增長。

圖六:24年Q1-Q3投影主要品牌出貨規(guī)模及同比表現(xiàn)

數(shù)據(jù)來源:DISCIEN 單位:M,%

總結(jié)及展望:24Q3無大型促銷活動或事件,同時(shí)為Q2體育賽事備貨的產(chǎn)品還處于去庫存階段,本季度全球投影出貨同比增速放緩。24年最后一個(gè)季度國內(nèi)有雙十一,國外有黑五和年尾促銷季,商家即將開啟新一輪備貨工作,伴隨著各國逐步降息提振消費(fèi),預(yù)計(jì)Q4投影出貨將提速。

0

0