2024年光電顯示行業在技術創新和市場需求的推動下持續發展。Mini LED和Micro LED技術加速商業化,OLED面板在高端市場的滲透率進一步提升。行業競爭加劇,中國企業憑借成本優勢和技術突破,市場份額穩步增長。

根據CINNO Research統計數據顯示,2024年中國(含臺灣)光電顯示產業投資資金額約為2,230億人民幣,同比下降27.3%。

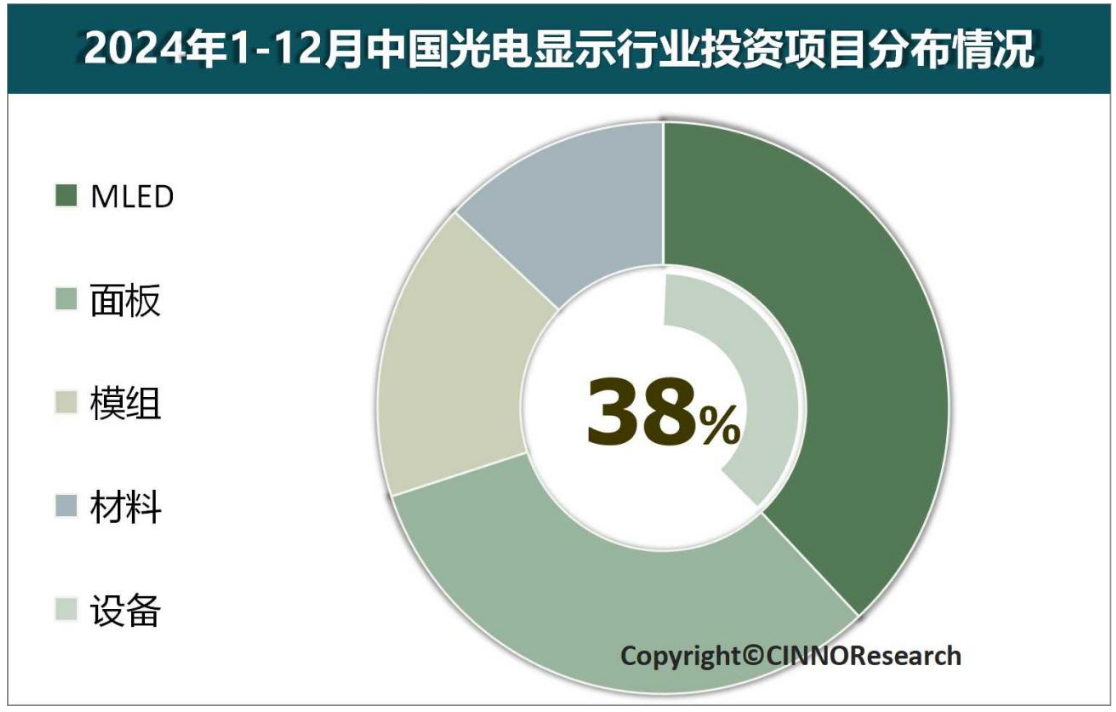

圖示: 2024年中國光電顯示產業投資項目分布情況,來源: CINNO Research

光電顯示行業內部資金細分流向:

2024年中國(含臺灣)光電顯示產業內投資資金主要流向顯示面板、顯示材料及Mini/Micro LED(MLED)領域。其中,

面板投資金額約713.6億人民幣,占比約為32.0%,投資金額同比下降55.0%;

光電顯示材料投資金額約為284.6億人民幣,占比約12.7%,投資金額同比下降50.4%;

MLED投資金額約為845.8億人民幣,占比約38.0%,投資金額同比增長50.3%;

模組項目投資金額約382.4億人民幣,占比約17.2%,投資金額同比增長17.5%。

從2024年中國(含臺灣)光電顯示行業內投資資金同比變化來看,MLED以及模組投資金額實現同比增長,面板以及光電顯示材料類項目投資資金均呈現大幅下滑的趨勢。

光電顯示項目投資資金區域分布:

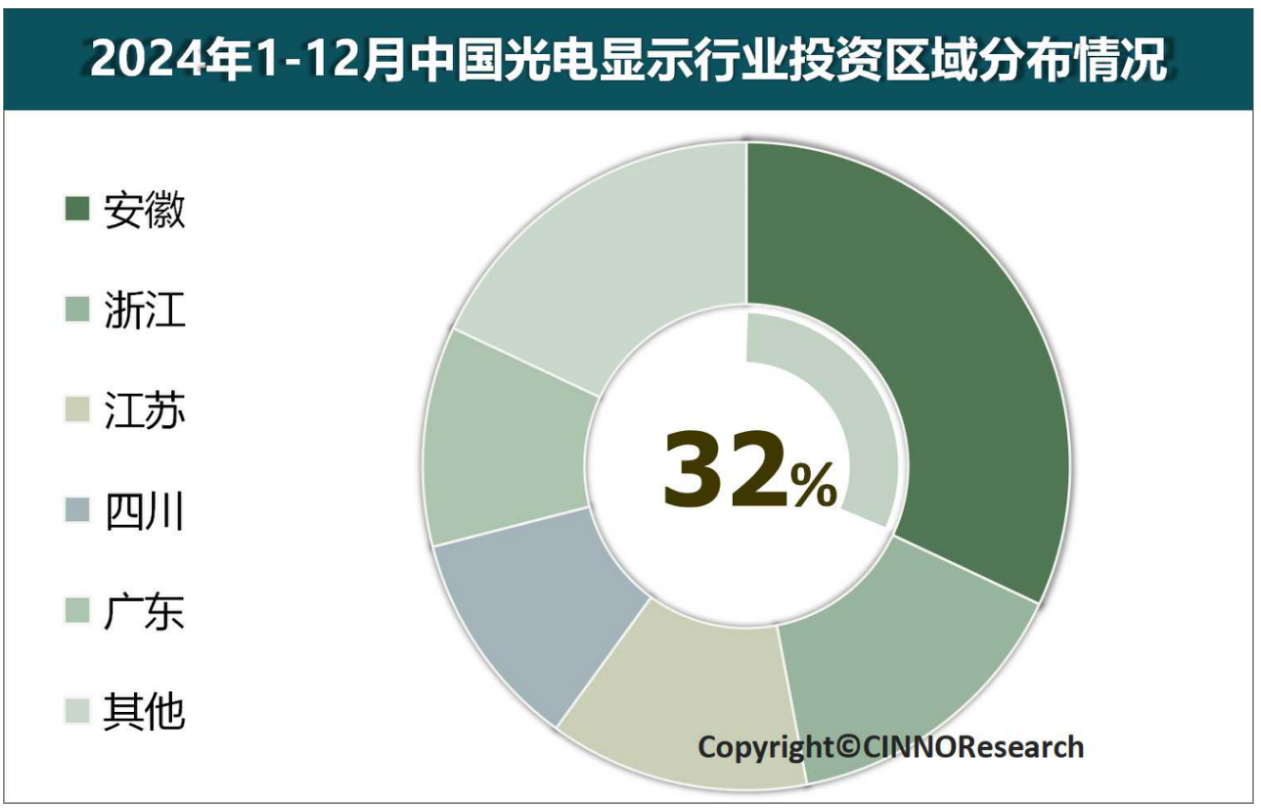

2024年中國(含臺灣)光電顯示項目投資資金分布較為分散,共涉及18個省級(含直轄市)地區,投資資金排名前五地區占比約為80.8%。其中安徽地區投資總金額約為723.3億人民幣,占比為32.5%;浙江地區投資總金額約為323.7億人民幣,占比為14.5%。從內外資分布看,內資資金占比為100%,港澳臺與日韓資金在中國光電顯示產業內的投資布局均已大幅減少。

細分項目來看,2024年光電顯示產業投資金額單項最大的項目即為維信諾第8.6代柔性有源矩陣有機發光顯示器件(AMOLED)生產線項目,總投資550.0億人民幣,項目落地于合肥市新站高新技術產業開發區,項目玻璃基板尺寸為2290mm×2620mm,設計產能32K/月。

圖示: 2024年中國光電顯示產業投資區域分布情況,來源: CINNO Research

細分到光電顯示材料領域,根據CINNO Research統計數據,2024年中國(含臺灣)光電顯示材料投資資金按類別來看以光學膜占比最高,投資金額達到205.1億人民幣,但同比增長3.5%;排名第二的是電子化學品,投資額約為37.3億人民幣,同比下降53.3%;排名第三的是光掩膜,投資額約為7.7億人民幣,同比下降61.5%。

基于2024年中國(含臺灣)光電顯示產業的投資數據及市場與技術的發展趨勢,我們認為2025年光電顯示產業投資方向將具有以下特征:

一、Mini/Micro LED(MLED)領域將繼續引領投資增長

基于MLED技術正處于快速發展階段,尤其是在高端顯示、車載顯示、AR/VR等新興應用領域的滲透率不斷提升。隨著技術成熟和成本下降,MLED的市場需求將進一步擴大,吸引更多資本進入。我們預測2025年MLED領域的投資金額將繼續保持高速增長,同比增長率或仍將超30%以上,投資占比有望超40%以上。

二、顯示面板投資進一步收縮

顯示面板行業已經進入發展成熟期,尤其是LCD面板市場趨于飽和,新增產能投資減少。未來投資可能更多集中于OLED、柔性顯示等新型顯示面板技術,因此整體投資規模可能繼續下降。我們預測2025年顯示面板領域的投資金額可能進一步下降,同比下降幅度或超50%以上,投資占比可能降至25%以下。

三、光電顯示材料投資將觸底反彈

國內顯示材料廠商在LCD應用中已經在較多領域實現較高國產化率,比如背光模組、液晶、偏光片等核心材料,但在OLED等新型顯示材料領域仍處于追趕階段。OLED材料技術門檻高,核心發光層材料仍主要被美、日、韓企業壟斷。隨著OLED面板在智能手機、電視、車載顯示等領域的廣泛應用,OLED材料市場需求將持續增長。因此,伴隨國內廠商加大研發投入,突破核心技術瓶頸,推動國產化進程,我們2025年中國光電顯示材料投資金額可能超300億人民幣,實現觸底反彈。

四、產能過剩的風險防范

中國大陸作為全球光電顯示產業的核心區域,將繼續吸引投資者關注。臺灣地區未來可能更多聚焦于MLED和先進顯示材料的研發與生產。隨著全球供應鏈的調整,東南亞等地區將繼續成為模組等中低端面板制造的轉移目的地。同時,2025年中國大陸光電顯示產業的投資區域格局或將更加均衡,傳統優勢地區繼續引領發展,其他地區通過市場化手段吸引更多投資,中西部地區則通過產業轉移政策迎來發展新機遇。

但在部分顯示模組產能大幅過剩的背景下,中西部地區在承接產業轉移的過程中,需要更加注重風險防范,地方政府在招商引資時應避免盲目擴大產能,優先引進技術含量高、附加值高的項目。在引進項目前,充分評估市場需求和競爭格局,避免重復建設和資源浪費。

五、多元化提升光電顯示產業的投資回報

光電顯示產業投資規模大,回報周期長,在市場不確定性較大的情況下,較多中小企業可能面臨資金鏈緊張與斷裂的風險,而已上市企業則需積極用好資本市場工具,擴大發展規模,提升整體中國境內光電顯示產業整體的發展質量。

同時,各地方政府應積極設立相關產業引導基金,支持優質項目發展,降低企業資金壓力,并支持企業加強品牌建設,鼓勵企業開拓海外市場,分散市場風險,提升市場競爭力。而作為各產業鏈企業應加強與地方政府的溝通,爭取政策支持。

整體來看,2025年光電顯示產業的投資將更加聚焦于技術創新和應用拓展,MLED等新興領域將成為主要驅動力,而傳統顯示面板和材料的投資將進一步理性化。同時,各方應高度重視風險防范,通過嚴格控制新增產能、加強技術合作、拓寬融資渠道、差異化競爭、關注海內外政策動向和加強供應鏈管理等措施,確保產業健康可持續發展。

0

0